预见2024 中国骨科骨缺损修复材料行业全景图谱

随着人口老龄化加剧和骨科疾病发病率上升,中国骨科骨缺损修复材料行业在2024年迎来新的发展机遇。本文从市场规模、竞争格局和发展前景三个维度,结合教学设备销售及租赁的关联领域,全面剖析行业现状与未来趋势。

一、市场规模持续扩大

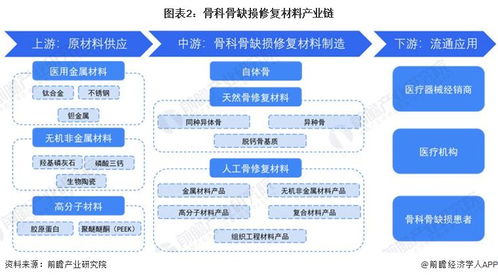

2024年,中国骨科骨缺损修复材料市场规模预计突破150亿元,年复合增长率维持在12%左右。驱动因素包括:骨科手术量增加、医保政策覆盖扩大,以及患者对高质量修复材料的需求提升。骨移植材料、生物陶瓷、高分子复合材料等细分产品需求旺盛,其中3D打印定制化骨修复材料成为新增长点。

二、竞争格局呈现多元分化

行业竞争激烈,市场参与者包括跨国企业和本土公司。跨国企业如强生、美敦力凭借技术优势和品牌影响力占据高端市场;本土企业如威高股份、康拓医疗通过创新研发和成本控制,在中低端市场快速扩张。竞争焦点集中在产品性能、价格和渠道覆盖上,未来行业整合可能加速,中小企业需通过差异化战略突围。

三、发展前景广阔,创新与政策双驱动

骨科骨缺损修复材料行业前景乐观。技术创新是关键推动力:基因工程材料、智能生物材料等前沿领域有望取得突破;政策层面,国家鼓励医疗器械国产化,带量采购等政策促进行业规范化发展。老龄化社会将长期支撑需求增长,预计到2030年,市场规模有望达到300亿元。

四、教学设备销售及租赁的协同作用

在行业教育和技术普及方面,教学设备销售及租赁扮演重要角色。骨科修复材料的使用培训依赖于高仿真模型和手术模拟设备,相关设备的销售与租赁市场随之增长。医疗机构和高校通过租赁方式降低培训成本,同时设备供应商提供定制化服务,助力行业人才培养和技术推广。这一领域与骨科材料行业形成良性互动,共同推动整体产业链发展。

2024年,中国骨科骨缺损修复材料行业在规模扩张、竞争加剧和创新驱动下,将步入高质量发展阶段。企业需把握政策与市场机遇,加强研发与合作,而教学设备领域的支持将进一步促进行业生态完善。

如若转载,请注明出处:http://www.quanshengchuang.com/product/11.html

更新时间:2026-06-19 22:50:22